La caída vertiginosa de los nitrogenados pierde fuerza, pero la demanda global sigue cautelosa; en fosfatados, un salto histórico en el precio del ácido fosfórico complica el panorama de costos.

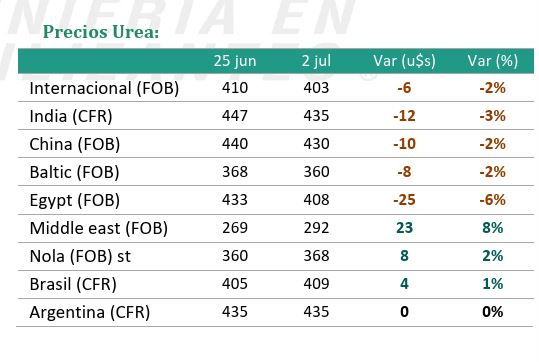

El mercado de fertilizantes cerró la semana con dinámicas bien distintas según el producto. La urea bajó US$ 10, de US$ 580 a US$ 570 en precio franco transportista (FCA, referencia minorista argentina), pero la novedad más relevante es que la caída vertiginosa que dominó mayo y junio está perdiendo fuerza, según el informe semanal de IF.

Los precios se ubican en los niveles más bajos del año y el sentimiento general, aunque todavía cauteloso, empieza a mezclar señales de estabilización con una incipiente recuperación de la demanda en Sudamérica.

Urea, con Irán como protagonista

El principal factor detrás de la abundancia de oferta sigue siendo el acuerdo de paz entre EEUU e Irán, que reabrió rutas marítimas y liberó un enorme volumen de inventario retenido. Durante la semana se reportó la venta de más de 300 mil toneladas de urea iraní a precios sumamente agresivos de US$ 340 la tonelada FOB. China, por su parte, continuó ajustando cotizaciones a la baja buscando incentivar la demanda externa.

Del lado de la demanda, Brasil fue la novedad positiva de la semana: se concretaron múltiples transacciones, incluyendo un cargamento de más de 40 mil toneladas de origen iraní a US$ 405 CFR y otro de 20 mil toneladas a US$ 420 CFR, ambos con destino al puerto de Santos.

En el resto del mundo la postura sigue siendo defensiva, con compradores a la espera de que el exceso de oferta presione los precios hacia un piso definitivo. Asia aguarda una nueva licitación de India y definiciones sobre las exportaciones chinas.

En cuanto a precios, la referencia internacional FOB bajó de US$ 410 a US$ 403, Brasil CFR se sostuvo en torno a US$ 409 y Medio Oriente cerró entre US$ 350 y US$ 385 FOB, acumulando desde el pico de abril un colapso que supera los US$ 540 por tonelada.

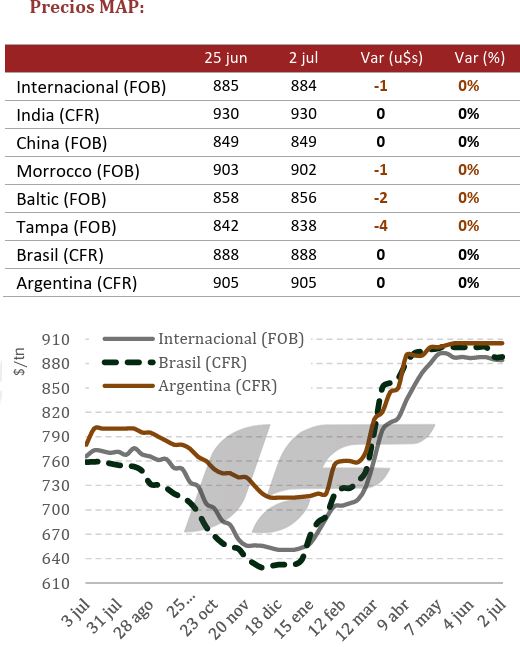

MAP sin reacción, con un nuevo problema de costos

El MAP FCA se mantuvo sin cambios en US$ 1.010. La parálisis comercial continúa: importadores y compradores permanecen al margen, con inventarios suficientes y sin urgencia de reposición.

La novedad de la semana en fosfatados vino por el lado de los costos: el contrato de ácido fosfórico para el tercer trimestre en India se acordó con un salto de US$ 340 la tonelada, cerrando en US$ 1.700 P2O5 CFR. Ese encarecimiento limitará los márgenes de producción en varios países importadores y podría sostener los precios internacionales aun cuando la demanda no acompaña.

En el plano geopolítico, EEUU suspendió los aranceles compensatorios sobre fertilizantes fosfatados marroquíes, lo que promete reabrir el mercado estadounidense al gigante OCP. En sentido contrario, la Unión Europea endureció los aranceles sobre fertilizantes rusos, restringiendo aún más su acceso al continente. El MAP internacional FOB prácticamente no se movió, cerrando en US$ 884.

Fuente: IF — Ingeniería en Fertilizantes, reporte semanal N° 27, 3 de julio de 2026