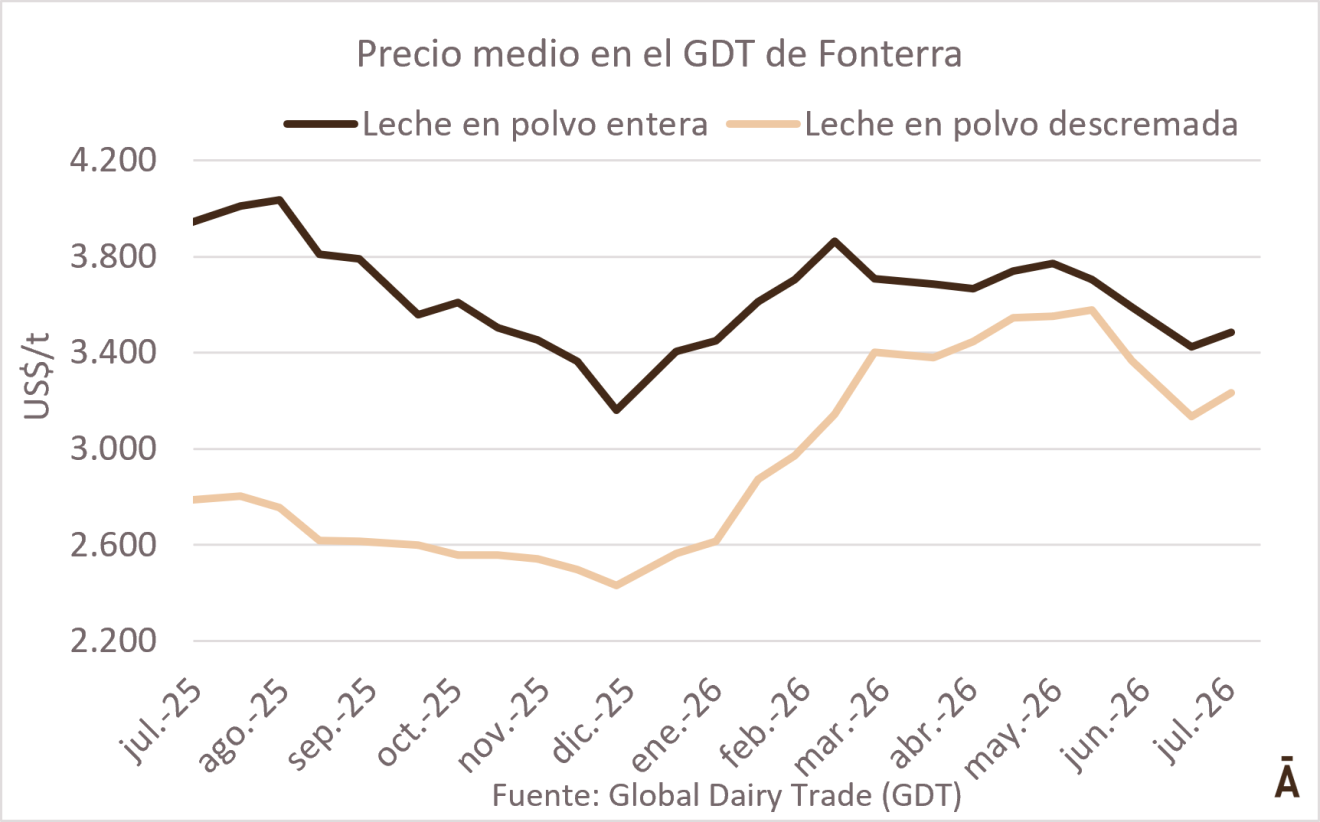

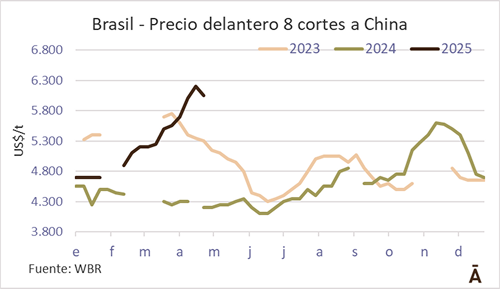

La semana post Pascuas dejó algunos movimientos en la dinámica del mercado internacional para la carne vacuna. En el caso de China si bien los precios se mantuvieron en general de firmes y con mejoras en algunos cortes, este lunes y martes se apreció una actitud de mayor cautela de distintos operadores, quienes pasaron bids más bajos que en jornadas anteriores.

Precisamente, un bróker regional comentó a World Beef Report que el mercado estaba “algo más calmo”, esperando qué actitud mostraba Brasil, donde hay varias plantas vendidas hasta la feria del Sial en Shanghái, del 19 al 21 de mayo. “El objetivo de varios exportadores es no volver a ofertar hasta la feria”, acotó. Un trader regional manejó ventas desde Uruguay por shin & shank a US$/t 6.000, pecho con hueso a US$/t 3.950, cuadrada y bola de lomo a US$/t 6.800, y peceto a US$/t 7.300-7.400, CFR en todos los casos.

Por su parte, un exportador uruguayo manejó negocios de US$/t 6.700-6.800 por la rueda, asado a US$/t 4.500 y chuck & blade a US$/t 5.500.

Por su parte, desde Brasil manejaron referencias de US$/t 6.000-6.100 CFR para el delantero, algo por debajo de los picos de la semana anterior.

En la otra vereda, los precios para los cortes de la cuota Hilton en Europa volvieron a tonificarse durante la última semana. La baja del dólar en Argentina tras la liberación del cepo cambiario y la poca oferta de novillos continuaron empujando los valores a nuevos máximos en lo que va del año. Fuentes del mercado de exportación argentino manejaron negocios del rump & loin en un rango de US$/t 17.500 hasta los US$/t 18.500 FOB para las marcas top.

Kosher y EEUU

La negociación de Israel con sus proveedores de la región está en pleno proceso, mientras se espera por el desembarco de las primeras cuadrillas para principios del próximo mes. Un importador reveló a WBR que los equipos para la producción de kosher especial están saliendo de Israel la próxima semana, mientras que el grueso se espera que partan entre el 4 y 5 de mayo para arrancar con faenas el 7-8.

Fuentes de la industria y la importación manejaron cierres desde Paraguay por el delantero a US$/t 7.000 FOB, aunque había industrias que estaban posicionados en US$/t 7.300. En el caso de Uruguay, se manejan referencias de US$/t 8.000 para el delantero regular. En Argentina la negociación está difícil; los importadores no quieren pagar más de US$/t 9.500 por las marcas de mayor calidad y reputación, mientras que lo más estándar está sobre los US$/t 9.000. “Es muy probable que varias plantas arranquen en Argentina sin precio”, comentó una de las fuentes. Los valores son superiores a los que regían en el mercado previo a las Pascuas, en línea con la tendencia general del mercado internacional de la carne vacuna.

Finalmente, al mercado de EEUU le está costando armarse. Según dijo un trader a WBR, le está costando absorber el 10% de arancel para la carne vacuna que ya está en viaje a los puertos de EEUU. “Post tarifas de Trump, todavía no hay un mercado formado. No se logran hacer negocios”, comentó la fuente. Si querés tener un panorama más detallado sobre el mercado cárnico regional y global podés ingresar acá.