La oficina del USDA en Beijing proyecta una caída interanual del consumo de carne vacuna en China durante 2026, en un contexto de debilidad persistente de la demanda y mayores restricciones comerciales.

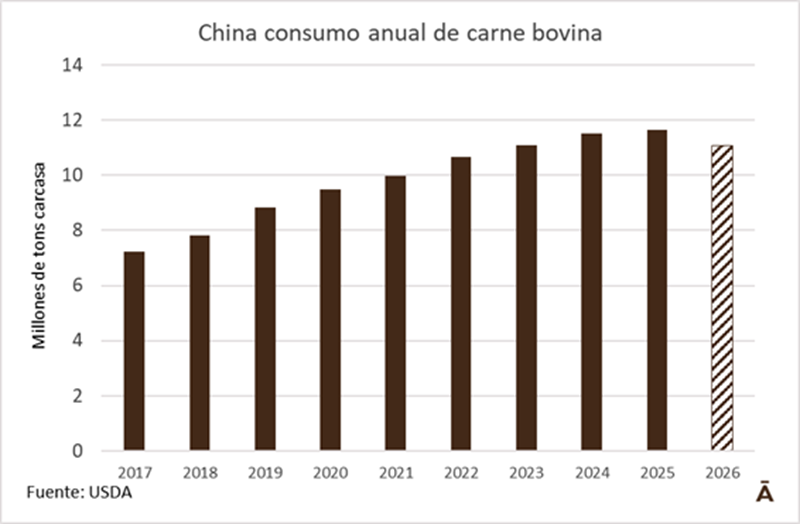

Según el informe, el consumo pasaría de 11,644 millones de toneladas en 2025 a 11,080 millones en 2026, una baja significativa que marca un quiebre frente a la expansión observada en años anteriores. Sería el menor consumo de carne vacuna desde 2022 y un descenso anual de 564 mil toneladas.

El principal factor detrás de esta contracción es la debilidad del gasto de los consumidores. La carne vacuna sigue siendo una proteína sensible al precio dentro de la canasta china y enfrenta mayor vulnerabilidad frente a alternativas más económicas como el cerdo y el pollo. En el canal foodservice, especialmente en restaurantes de gama media y alta, la compresión de márgenes llevó durante 2025 a sustituir carne estadounidense y australiana por productos sudamericanos más baratos o directamente a retirar platos con carne vacuna de los menús. La oficina del USDA no espera que esa tendencia se revierta en 2026.

En el consumo hogareño ocurre algo similar: la elevada sensibilidad al precio limita la expansión del volumen total, ya que los cortes más económicos tienden a sustituir a los premium sin generar crecimiento neto.

A esto se suma la implementación, desde enero de 2026, de una salvaguardia que introduce un esquema de cupos arancelarios (TRQ) por país y un arancel adicional de 55% fuera de cuota, lo que encarece los embarques y reduce los incentivos de compra. En este marco, el USDA en Beijing proyecta que las importaciones caerán de 3,658 millones de toneladas en 2025 a 3,500 millones en 2026. Este volumen es 250 mil toneladas inferior al anterior pronóstico del USDA para el corriente año.

En cuanto a la producción doméstica, también se anticipa un descenso, hasta 7,600 millones de toneladas, debido a la menor disponibilidad de ganado listo para faena tras varios años de liquidación del rodeo. Sin embargo, esta menor oferta no compensará la debilidad de la demanda, consolidando un escenario de ajuste en el mercado chino de carne vacuna para 2026.