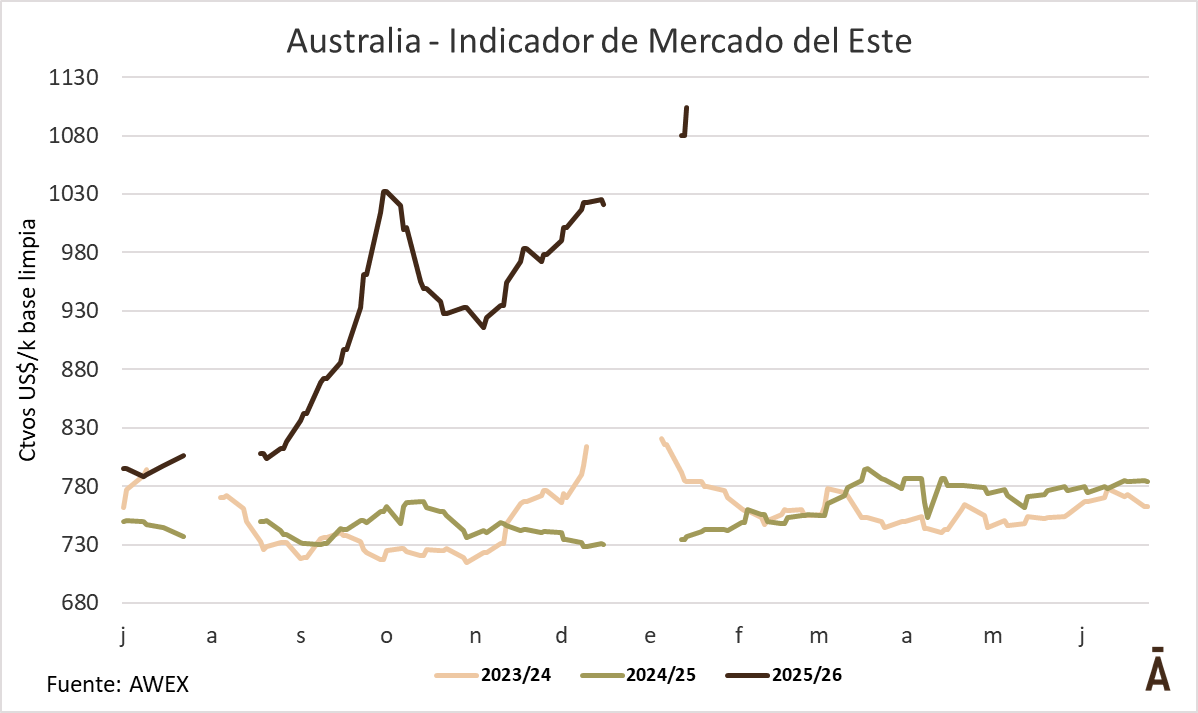

El mercado lanero australiano reanudo sus actividades de ventas, tras el tradicional receso de fin de año de tres semanas, marcando el mejor comienzo de un año calendario desde 2011. La demanda urgente de recomponer stocks de lana en la cadena es uno de los principales motivos para el fuerte incrementos de precios de esta semana. La demanda estuvo liderada por intereses chinos, que obligó a los compradores a elevar sus límites de precio para asegurar volumen ante una oferta que sigue siendo limitada.

El Indicador de Mercados del Este (IME) cerró la semana en A$ 16,48 por kilogramo base limpia, lo que representa un incremento semanal del 6,94% (+107 centavos) respecto al cierre previo al receso. En términos de moneda estadounidense, el indicador alcanzó los US$ 11,04, registrando un aumento del 7,85% (+83 centavos), situándose en su nivel más alto desde enero de 2020 y un 38,7% por encima de la zafra anterior en la misma moneda.

En el sector de vellones Merino, las lanas finas (≤19,0 µm) experimentaron alzas de entre 120 y 130 centavos australianos, mientras que las de micras medias (19,5–24,0 µm) mostraron la mejora más sólida con incrementos de entre 130 y 140 centavos. Por su parte, las lanas cruza (no Merino) registraron un comportamiento firme pero más selectivo, con ganancias de entre 30 y 40 centavos en general. Las categorías más finas de este sector.

La competencia fue especialmente destacada por los lotes de mejor calidad, alta resistencia a la tracción (superior a 38 N/ktex) y bajo contenido de materia vegetal (<1%), los cuales lograron primas destacadas en las subastas. Mientras que la oferta de lanas tradicionales para el mercado chino llegó a subir hasta un 4% en la apertura, las especificaciones requeridas por el mercado europeo impulsaron subas de entre el 2% y 3% en vellones Merino de alta calidad.

Oferta:

La oferta acumulada de la semana totalizó 37.065 fardos, de los cuales se comercializaron 36.585, resultando en una contundente tasa de colocación del 98,7%. Este volumen de venta representa un incremento del 2,9% respecto a la última semana de diciembre de 2025, aunque sigue siendo un 14% inferior a la misma semana de la zafra anterior. Por centro, Melbourne ofreció el mayor volumen con 19.999 fardos (98,2% vendidos), seguido por Sidney con 10.569 fardos (99,6% vendidos) y Fremantle con 6.497 fardos (98,9% vendidos).

Próximas ventas:

Para la semana 30, se espera una prueba desafiante para los nuevos niveles de precios con una oferta programada de 43.326 fardos, lo que representa un aumento del 16,9% respecto a la oferta actual. Las ventas se llevarán a cabo los días martes 20 y miércoles 21 de enero en los tres centros.